股东分析:

根据2024年中报显示,深股通二季度大举增持了6000万股,其他股东持股不变。宁波银行中报的股东人数13.79万人,比一季度的16.66万户大幅减少2.87万户。

这个股东人数的变化确实出乎我的意料。第二季度宁波银行的走势是冲高回落,当季的涨幅并不大。从股东人数变化看,4月份那一波上涨应该是有资金进入。7,8这两个月宁波银行是缩量跟随大盘的走势。看来2季度进来的资金并未大幅撤离,那么最近3个月的走势就非常耐人寻味了。

营收分析:

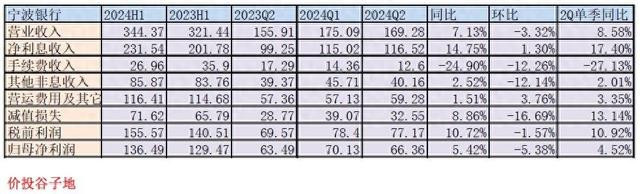

根据2024年中报,宁波银行营收344.37亿,同比增长7.13%。其中,净利息收入231.54亿同比增长14.75%。其他非息收入85.87亿,同比上升2.52%。归母净利润136.49亿,同比增速5.42%。更多的数据参考如下表1:

表1

宁波银行的营收数据中表现最好的就是净利息收入。宁波银行净利息收入同比增长高达14.75%,这个表现远超同业。考虑到后面资产分析中的规模增长为16.67%。这说明宁波银行的净息差同比虽然有所下降但是降幅并不大。

这一点和已经公布半年报的城商行相比差异巨大。好几家中小银行的中报净息差同比都下降了20-30bps。根据中报披露,宁波银行2024年上半年净息差1.87%,2023年同期1.93%,仅下滑6bps。

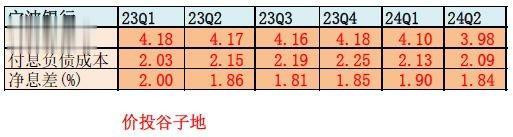

首先我们看一下中报披露的净息差同比明细表,如下图1所示:

图1

从图1中我们首先注意到宁波银行净息差披露了2个口径,其中1.87%就是大多数银行使用的原始口径,而2.17%就是所谓的调整口径(类似于江苏银行,兴业银行)。我觉得这样公布就比较好,方便横向对比。本文还是以原始口径为主。图1中我们看到资产收益率下滑了12bps,其中主要的原因是贷款收益率从5.18%降到4.92%,降幅26bps。

通过查看贷款收益率明细可以发现,对公贷款的收益率同比下降9bps,从4.39%下降到4.3%。零售贷款从6.53%下降到5.93%,下降了60bps。对于零售贷款收益率下降,个人理解主要是外部竞争激烈以及零售客户风险暴露增加所致。

整个银行业对于优质零售客户的争抢非常明显,越来越多的银行今年来放弃了高收益覆盖高风险的战略,信贷资源向着中低风险客户倾斜。

除了中报同比数据外,我们也需要了解季度间的净息差变化趋势。根据去年利用净息差还原法做出来的数据,加上今年的数据可以汇总成表2:

表2

从表2我们可以看到,宁波银行24年二季度的单季净息差为1.84%,环比今年第一季度下降了6bps。其中,资产收益率为3.98%,环比下降了12bp,负债成本2.09%,环比下降了4bps。

虽然,宁波银行的净息差环比下降6bps。但是,我们注意到宁波银行多个季度的净息差是在一个很窄的范围内波动:从去年一季度的2%到去年3季度1.81%。季度之间的波动较大,但是呈现双向波动特点,并不是一味持续下跌,比如今年一季度宁波银行的净息差曾经环比反弹了5bps。

这一点宁波银行和很多城商行的表现差异较大。个人理解主要是因为宁波银行的资产配置中以个人消费贷,制造业,零售业贷款等为主,较少涉及按揭贷款和地方隐性债务资产。这样宁波银行受到按揭利率下调和地方化债的影响要远远小于其他城商行。

另外,宁波银行的贷款投放中短期贷款占比较高,所以贷款收益率对信贷需求和经济波动更敏感,贷款收益率波动较大。综合以上两条,宁波银行的净息差稳定性更强,后期可以保持较高的净息差水平。

看完了净利息收入,我们再来看一下手续费收入。手续费收入同比下降不少。宁波银行的手续费收入中代理类业务手续费占据大头。这块业务主要和财富管理业务相关连,包括代理基金,代理保险,代理理财等。中报对于代理业务手续费下滑的解释为:“主要是受到资本市场波动以及投资者风险偏好变化等影响,代理类业务下滑,财富业务收入同比下降。”

资产分析:

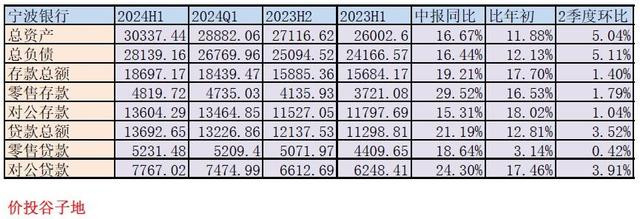

根据2024年中报,宁波银行总资产30337.44亿,同比增速16.67%。其中贷款13692.65亿,同比增21.19%。总负债,28139.16亿比增16.44%。其中存款18697.17亿,同比增速19.21%。更多的数据参考表3:

表3

宁波银行的资产负债表除了扩张快以外,最显著的特点是各项业务比较均衡。无论存款还是贷款,对公还是零售,同比增幅都是15%以上。

宁波银行资产负债表高速增长的同时保持了各项业务的均衡发展,说明宁波银行是全能型银行,不存在明显的短板。这背后反映了近几年来宁波银行通过数字化转型提升了客群经营的效率。

宁波银行以银行APP、网上银行、微信小程序等为触点,以用户、场景为中心,不断优化产品服务,提升客户体验,为客户提供一站式便捷综合金融服务。既增加了客户粘性获取了低成本负债,又能及时发现客户的金融需求。

不良分析:

宁波银行中报披露的不良率0.76%和一季报持平。不良余额107.03亿比一季报的103.3亿增加了3.73亿。不良覆盖率420.55%比一季报的431.63%下降了11.08个百分点,拨贷比3.19%比一季度的3.27%下降了8bps。

宁波银行中报披露贷款核销67.89亿,不良余额比年初增加12.04亿。所以,上半年新生成不良至少在79.93亿以上。正常贷款迁徙率1.93%,高于2023年中报的1.02%。

从各项数据看宁波银行的风险暴露有所增加,个人估计主要是在零售消费贷和经营贷领域。本次中报宁波银行增加披露了个人消费贷和个体经营贷不良数据,其中个人消费贷不良率1.56%,个体经营贷不良率3.04%。个人信贷领域的风险暴露是今年行业的共性问题,无论是股份行还是城商行都有相同的情况。

由于个人贷款无法通过重组和借新还旧展期,只要逾期3个月都会转为不良。个人信贷的特征决定了这部分风险来得快去的也快。只要减值力度能够保持较高水平,严控后续客群风险偏好,加大存量不良的处置,这些零售不良经过几个季度就会慢慢消退。所以,我们需要关注的是减值计提力度是否能否覆盖新生成不良的处置需求。在这一点上,宁波银行做的还是不错的,当期贷款减值计提67.05亿,基本覆盖了当期核销。

核充分析:

核心一级资本充足率9.61%比一季报的9.26%大幅提升了0.35个百分点。同比去年中报的9.76%下降了0.15个百分点。总资产同比增速16.67%的情况下核充率只下滑了0.15个百分点,这个表现相当优秀。

点评:

根据中报披露,宁波银行的营收表现明显优于行业均值。宁波银行的净息差同比只下降了6bps,远远好于其他城商行,说明宁波银行对于净息差的控制力更强,净息差可以持续保持在优于同业的较高水平。资产负债表保持较高规模增长的同时,兼顾了各项业务的均衡发展,整体呈现高质量增长的态势。

虽然受到大环境影响零售信贷的风险暴露有所增加真实股票十倍杠杆,但是宁波银行保持了较高的减值计提水平。通过加快不良资产的处置,宁波银行的报表不良数据和风险抵补数据依然保持了远超同业的高水准。这说明宁波银行目前面临的零售信贷风险暴露是可控的,短期的;其资产质量依然很优秀。